Kto powinien mieć polisę turystyczną na wakacje za granicą?

Ubezpieczenia turystyczne są dziś sprzedawane w bardzo wielu wariantach, co sprawia, że poszczególne polisy mogą być wręcz szyte na miarę. Kto powinien kupić ubezpieczenie i jak je wybrać?

Ubezpieczenie turystyczne dla młodszych i starszych

Co do zasady nie ma ograniczeń wiekowych – polisę turystyczną powinien przed wyjazdem kupić każdy. Tak rodzice podróżujący z dziećmi nie mogą zapomnieć o ubezpieczeniu każdej z pociech z osobna, jak i osoby starsze, zwłaszcza jeśli podróżują samotnie, powinny mieć takie zabezpieczenie ze sobą.

Jednak w przypadków seniorów jest jedno bardzo istotne zastrzeżenie – wykupując polisę, nie można zapomnieć o zaznaczeniu opcji +65 lat. Dotyczy to oczywiście tych turystów, którzy ową granicę wieku już przekroczyli. Będzie to skutkowało podniesieniem ceny ubezpieczenia, ale bez opłacenia tego rozszerzenia ubezpieczenie może się okazać bezużyteczne.

A rodzicom wyjeżdżającym z dziećmi radzimy wybrać taki pakiet ubezpieczenia, który ma w sobie opcję odpowiedzialności cywilnej (w przypadku ubezpieczeń Elvia to pakiet PODRÓŻE Optimum i VIP). Da nam to gwarancję, że ubezpieczyciel pokryje ewentualne straty spowodowane przez nieuważne pociechy np. w czasie zabawy. Porysowany samochód, wybita szyba, telefon zakopany na plaży – ubezpieczenie OC weźmie koszty strat na siebie.

Nie tylko dla zdrowych jak ryba

Ubezpieczenie turystyczne w założeniu będzie działać w przypadku tych turystów, którzy w podróż wybierają się, będąc w pełni sił. Gdyby bowiem w czasie urlopu okazało się, że np. niewyleczone zapalenie płuc daje o sobie znać, a do tego nasz lekarz odradzał nam wyjazd, możemy mieć spory problem z pokryciem kosztów leczenia w ramach polisy.

Ale też nie jest tak, że szans na ochronę nie mają cierpiący np. na choroby przewlekłe, jak astma, nadciśnienie, cukrzyca, epilepsja czy ciężka alergia. W ich wypadku jednak należy pamiętać o wybraniu opcji z rozszerzeniem właśnie o choroby przewlekłe. Podwyższy to cenę polisy, ale zagwarantuje, że w razie pogorszenia się stanu zdrowia w związku z tego rodzaju schorzeniem ubezpieczyciel pokryje koszty pomocy medycznej.

Zagwozdka sportowca

Nieco więcej czasu na wybór polisy powinni poświęcić ci, którzy planują na urlopie uprawianie sportu, choćby była to dyscyplina typowo wakacyjna.

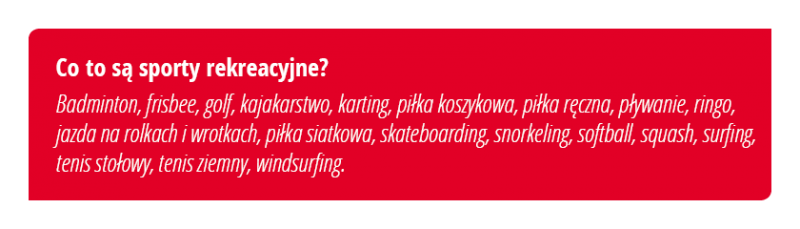

Przede wszystkim trzeba sprawdzić, w jaki sposób ubezpieczyciel klasyfikuje dany sport. Jeśli mieści się on w pojęciu sportu rekreacyjnego, wystarczy nam klasyczne ubezpieczenie turystyczne, z tym że warto wówczas rozważyć pakiet z opcją ochrony od następstw nieszczęśliwych wypadków.

Jeśli zaś okaże się, że ulubiona przez nas dyscyplina mieści się w zakresie zwykłych sportów lub nawet sportów ekstremalnych, zdecydowanie warto rekomendować polisę sportową. Zawiera ona w sobie wszystko to, co polisa turystyczna, tyle że z rozszerzeniem na bardziej ryzykowne sporty.

I tak: polisa sportowa w pakiecie Active, obejmuje dyscypliny takie jak: baseball, jazda konna, krykiet, lekkoatletyka, longboard skateboarding, narty wodne, nurkowanie z akwalungiem do 30 m, paintball, piłka nożna, jazda quadem, trekking, wakeboarding, wioślarstwo, zorbing, żeglarstwo.

W pakiecie Extreme zaś m.in.: ekstremalne maratony biegowe, wyprawy w góry do 5000 m n.p.m., kajakarstwo górskie, kite-surfing, motocross, nurkowanie z akwalungiem poniżej 30 m, rajdy terenowe, skoki na bungee, skoki spadochronowe, jazda skuterem wodnym, wspinaczka wysokogórska.

Więcej o wakacyjnych polisach dla sportowców.